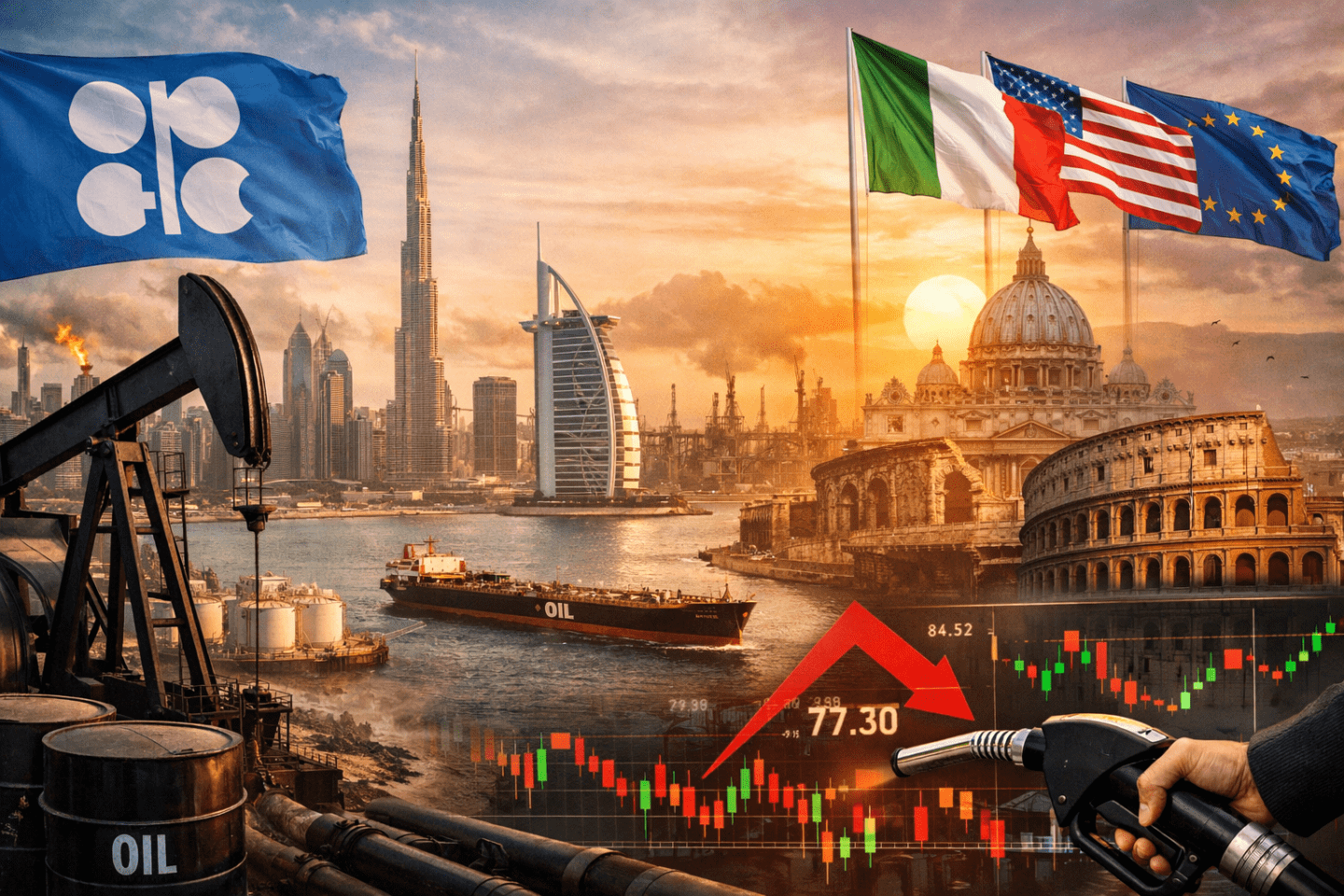

La decisione degli Emirati Arabi Uniti di lasciare l’Opec e l’alleanza Opec+ dal 1° maggio 2026 è un piccolo terremoto silenzioso sui mercati globali.

Non cambia i confini fisici del mondo, ma ridisegna equilibri di potere, logiche di prezzo e scenari di rischio per imprese, consumatori e Paesi importatori come l’Italia.

Per un lettore che guarda il business con la lente dell’uomo moderno, questa mossa è un segnale: il controllo dei “petro‑stati” è meno granitico, la volatilità più alta, e la gestione del rischio è diventata una competenza di sopravvivenza.

Più concorrenza, meno cartello

Per oltre mezzo secolo, l’Opec ha rappresentato un tentativo di disciplinare l’offerta di petrolio per sostenere i prezzi. L’uscita degli Emirati, che sono tra i principali produttori del Golfo e hanno sviluppato capacità di estrazione tra le più efficienti al mondo, indebolisce proprio questo pilastro.

Con Abu Dhabi libera di aumentare la produzione senza coordinarsi con Riad, il mercato mondiale di petrolio diventa più “competitivo”: meno quote imposte, più barili offerti, maggior pressione al ribasso sui prezzi in condizioni normali.

Per l’Italia, che importa oltre due terzi del petrolio consumato proprio dal Golfo (Arabia Saudita, Qatar ed Emirati su tutti), il cartello più debole è, in astratto, buona notizia: meno potere di ricatto sui prezzi e minori rischi di rincari artificiali.

Effetti sui costi dell’energia in Italia

Nei primi mesi, l’impatto diretto sulle pompe italiane potrebbe apparire modesto, ma nel medio periodo il quadro cambia.

Se il prezzo del Brent si assesta in una fascia più bassa rispetto a quella “sorvegliata” dall’Opec, il beneficio si traduce in minori costi per benzina, diesel e petrolio lavorato, con ricadute su trasporti, logistica, manifattura alimentare e distribuzione.

Stime di associazioni di categoria stimano risparmi potenziali fino a diversi miliardi di euro per l’economia italiana, soprattutto se il trend di prezzo basso si mantiene nel tempo e se parte della riduzione viene trasferita integrale ai consumatori anziché assorbita da margini o tasse.

Attenzione però a non parlare di “era del petrolio gratis”.

I prezzi restano sensibili a crisi geopolitiche, ai volatilità delle rotte marittime (Stretto di Hormuz, canale di Suez) e alle politiche di Arabia Saudita e Russia, che restano ancora in Opec+ e in grado di reagire a un’offerta più aggressiva di Abu Dhabi.

In più, il gas naturale non segue lo stesso schema: le dinamiche restano influenzate da geopolitica, contratti flex‑price e flussi di GNL, il che significa che il beneficio sui costi energetici non sarà uniforme tra petrolio e gas.

Implicazioni per il business in Italia

Per il mondo del business italiano, quello che sta accadendo è un acceleratore di tre tendenze già in atto:

- Volatilità strutturale: i prezzi dell’energia non torneranno alla “calma” degli anni pre‑guerra in Ucraina; più offerta significa più reazioni di mercato, più picchi e più fasi di ribasso.

- Strategia di hedging necessaria: imprese che usano carburanti, gas o materie prime correlate devono ormai integrare coperture finanziarie (futures, opzioni, swap) nei piani industriali di medio‑lungo termine.

- Rischio‑geopolitico come costo nascosto: il business italiano, esposto alle rotte del Golfo e ai prezzi del petrolio, deve considerare la politica estera, la sicurezza delle infrastrutture e la stabilità del Medio Oriente come parte del proprio bilancio di rischio.

Sul fronte logistico, una pressione più bassa sui carburanti potrebbe ridurre i costi di trasporto e di distribuzione, con effetti positivi per e‑commerce, logistica di ultima miglia e supply‑chain internazionali.

Per le aziende industriali, soprattutto nel comparto agroalimentare, chimico e manifatturiero, meno pressione sui prezzi del petrolio e derivate significa margini un po’ più ampi o una maggiore conferma di competitività sui mercati esteri.

Cosa implica il messaggio agli USA ed all’Europa?

L’uscita degli Emirati è anche un messaggio politico: non più solo “partner del cartello”, ma attore autonomo che punta a conquistare quote di mercato e a posizionarsi come fornitore strategico per l’Occidente.

Per l’Italia, ciò significa maggiore interesse degli Emirati a consolidare rapporti bilaterali, non solo in petrolio ma anche in rinnovabili, infrastrutture, finanza e tecnologie green.

Nel medio periodo, questo può tradursi in più contratti, più copertura di rischio e una maggiore stabilità degli approvvigionamenti, purché Roma e il mondo del business italiano sappiano trasformare la diplomazia energetica in accordi concreti e partnership reali.

Mercati Globali: cosa resta da tenere a mente

Per l’uomo moderno che guarda al business e ai mercati, il rush degli Emirati fuori dall’Opec è un campanello:

- Il petrolio non è più solo un bene “politico”, ma un attivo commerciale sempre più soggetto a offerta e concorrenza.

- I costi dell’energia in Italia possono beneficiare di una pressione più lieve, ma il beneficio è condizionato da geopolitica, tasse e volatilità.

- Gestire il rischio, leggere le rotte energetiche e interpretare le alleanze mediorientali è diventato un’abilità di leadership, non solo di finanza.

Il cartello non è morto, ma è più debole. Il business italiano ha un’opportunità di ridurre la pressione sui costi energetici, ma deve imparare a vivere con la volatilità, senza nostalgia per un ordine di potere energetico che, oggi, appartiene sempre più al passato.

Seguici sui social